きにしら経緯

こんにちは!きにしらです!

今回は住宅ローンの金利について調べます。

調べようと思ったきっかけはこれから結婚するというタイミングで、今のところは賃貸でいくつもりですが、気が変わってマイホームを持ちたい!となることも想定されます。

しかしマイホーム購入となるとお金の話、具体的には住宅ローンについてしっかり理解を深める必要があります。

なので事前に金利についてしっかり考えておくことで、将来の自分を救うことになると信じて備忘録としてこの記事を書こうと思います。

2種類の金利

住宅ローンには大きく分けて2種類の金利があります。

「固定」と「変動」金利です。

度々ニュースなどでも目にしますが、皆さんこの違いについてしっかり理解できていますか?

私も「なんとなく…」という感じだったので、一旦腰を据えて調べてみました。

固定金利

借入時の金利が返済終了まで返済額が一定

メリット

金利や返済額が契約時に確定するため、返済計画が立てやすく安心感がある点が最大のメリットです。

全期間固定型であれば借入時に完済までの金利・返済額が確定するため、将来の金利変動に影響されず長期的なライフプランに沿った資金計画を立てやすくなります 。

毎月の返済額が一定で変わらないため、家計管理の見通しが良く、将来的な金利上昇局面でも返済額が増えない安心感があります 。

特に金利上昇リスクが懸念される局面では、低金利のうちに金利を固定できることは大きな利点と言えます。

デメリット

一般に変動型より借入時の金利水準が高めに設定されているため、毎月返済額や総返済額が変動型より大きくなる傾向があります 。

市場金利がさらに低下した場合でも、契約時に決めた固定金利が適用され続けるため、低金利の恩恵を受けられず変動型より返済額が割高になるケースもあります 。

要するに、固定型は金利上昇リスクを抑えられる反面、金利低下時の恩恵を逃しやすい点や、選択する固定期間によっては期間終了後に金利変動リスクが残る点がデメリットと言えます。

変動金利

市場金利の動きに応じて定期的に金利が見直されるため、返済額が変動する

メリット

固定金利に比べて借入時の金利が低く抑えられているのが最大のメリットです 。

2020年代前半まで、日本の主要行の住宅ローン変動金利は年0.3~0.5%台程度と非常に低水準で推移しており 、固定型よりも毎月の返済負担を小さくできます 。

その結果、借入可能額を増やせたり、住宅ローン減税による税控除額(※借入残高の1%)が借入金利を上回ることで実質的な利息負担がほとんどないケースも生じました。

このように低金利の恩恵を直接享受でき、当初の総返済額を抑えやすい点が変動型の魅力です 。

また、日本の民間ローンの多くは「5年ルール」(5年間は月返済額据え置き)や「125%ルール」(5年ごと見直し時の返済額上昇幅は1.25倍以内)といった仕組みがあり、金利上昇局面でも直ちに毎月返済額が急騰しにくい仕組みがあります 。

借入後、早期繰上返済や短期間で完済する計画の場合は、低金利の変動型を活用することで利息負担を最小化できるメリットもあります 。

デメリット

将来の金利動向によって返済額や総返済額が増減し、不確実性が高い点が最大のデメリットです 。

景気や金融政策次第では金利が上昇し、月々の返済額が当初計画より増加したり、総返済額が膨らむリスクがあります。

特に長期の返済期間が残っているほど金利変動の影響は大きく、金利上昇局面では当初予定していた返済計画とのズレが生じる恐れがあります。

また、将来どのタイミングでどれだけ金利が上がるかを正確に予測することは困難であり、長期間にわたる資金計画を立てにくい点もデメリットの一つです。

5年ルール等により月返済額の急激な増加は抑えられるものの、金利上昇時には利息負担が増えて元金返済が進まず、結果的に総返済額が増える可能性があります。

要するに、変動型は当面の負担は軽い反面、将来の金利変動リスクを借り手が負うため、そのリスク許容度によって向き不向きが分かれます。

世の中の人はどちらを選んでいるのか

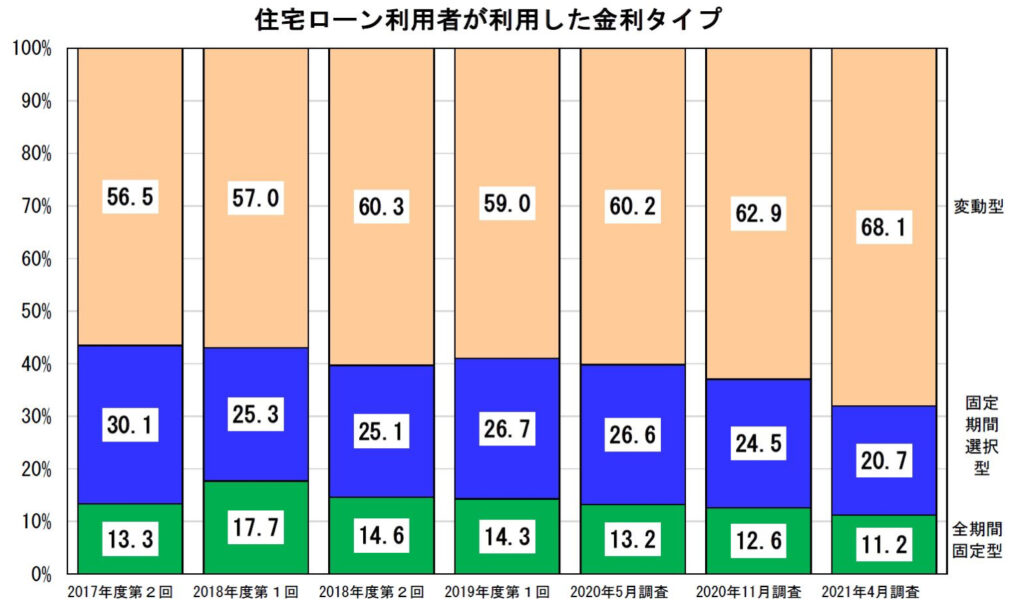

直近10年間で、首都圏におけるマイホーム購入時の住宅ローンの金利タイプ選択は、変動金利型が大幅に増加し、固定金利型の比率を上回っています。

2015年前後では固定金利型(含む固定期間選択型)が全体の約6割と優勢でしたが 、2016年の日銀のマイナス金利政策導入などによる超低金利環境の長期化を背景に変動金利型の選択比率が急増しました 。以下のグラフは2017~2021年の金利タイプ利用割合の推移を示したものです。

2015年頃は、住宅金融支援機構の調査によれば変動金利型の利用割合は約4割で、固定期間選択型と全期間固定型を合わせた固定金利型が約6割を占めていたようです。

しかし、2016年~2017年にかけて変動型選択が急増し、2017年には変動型が約57%と過半数に達し、以降も変動型の比率は年々上昇し、2021年前後には約7割が変動金利型となっています 。

直近ではその傾向がさらに進み、2022~2023年には変動型が7割台半ばに達し、2024年調査では約76.9%が変動型、固定期間選択型15.1%、全期間固定型8.0%という構成でした。

上記の通り、近年は変動金利を選ぶ人の方が圧倒的に多いみたいです。

どちらを選ぶか

じゃあお前はどうするのかという話ですが、

私はここまで調べた時点であれば固定金利のほうが魅力的に感じています。

大前提として変動も固定も正直好みによる部分も大きいのではないかと思います。

これはネットを調べて回っても、変動が優勢ではあるものの固定がダメだというわけでもないので、

要は賛否両論(双方に絶対的な利点・欠点がない)ということだと思います。

ということはその人の資産状況や性格によって選択をしても問題ないのではないでしょうか。

私が固定金利に魅力を感じる一番の理由は、

今後の人生における家計の見通しが立てやすいからということになります。

そして金利が将来上がるか下がるか現状維持かは私では読めません。

であれば少々支払いが多くなってもゴールが決まっている方が精神衛生上良いのではと思います。

不安は不確定要素に対して発生するものですので、確定してしまえばあとは向き合う覚悟があれば問題ないと思っております。

シミュレーションしてみよう

と、いったところで仮に変動金利の水準が2025年3月時点の金利で推移した場合に、固定金利だとどのくらい多く支払うことになるのかシミュレーションして、その金額と向き合うことができるのかを確かめたいと思います。

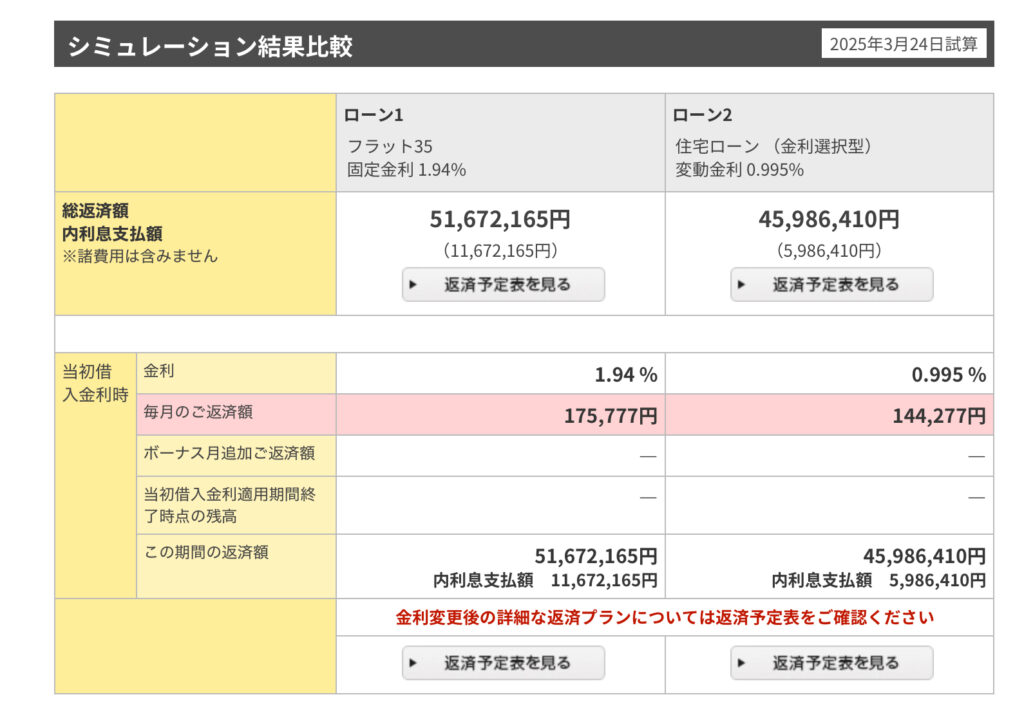

今回は楽天銀行さまの住宅ローンシミュレーションを使って比較してみます。

https://www.rakuten-bank.co.jp/home-loan/simulation/loan.html

前提条件としては4000万円を30年ローンで借入とし、

固定金利は「フラット35」の「1.94%」、変動金利は「0.995%」を適用します。

返済方法は「元利均等返済」とし、ボーナス払いは無しです。

結果がこちらです!

固定金利と変動金利の支払い差額は約570万円でした。

う、う〜ん…

500万円かあ…

てか1.94%だと金利だけで1000万円以上払うのかあ…

いやキッツイなあ…

そもそも月18万はちょーっと今の収入からすると無理ありますね〜。

まとめ

というわけで結論ですが、結局固定か変動かの考えはまとまりませんでした!

敢えて言うなら無理のない範囲で変動金利で借りて、積極的に繰り上げ返済していくのが無難なのではとシミュレーションを通して思い直しました。

ですが少なくともこの4000万円の30年ローンは、今の私の収入および保有資産額では積極的な繰り上げ返済ができるほど余力がなく「無理がある」と判断します。

金利だけで固定だと1000万円以上、変動でも600万円近くとなるのは

今の私にはかなりのインパクトです。

やはり数字にすると具体性が出てきて冷静になりますね…

これを受けて当面の方向性は、賃貸で会社から家賃補助を得つつ、資産形成を継続し、十分にまとまった資金を用意できる段階で再検討する。ということにしようと思います。

何かワンチャン買っても良いかもと思いながら調べましたが、むしろしばらくは諦める理由を作ってしまう結果になってしまいました。笑

ですがこれもしっかり調べた結果の判断ですし、将来の自分がこの結論に至った経緯を見返すことで再検討の材料にもなるはず…

皆さんにとっても一個人の判断の経緯として参考にしていただければ幸いです。

では今回はここまで!

最後まで読んでいただきありがとうございましたー!

コメント